viernes, 28 de octubre de 2011

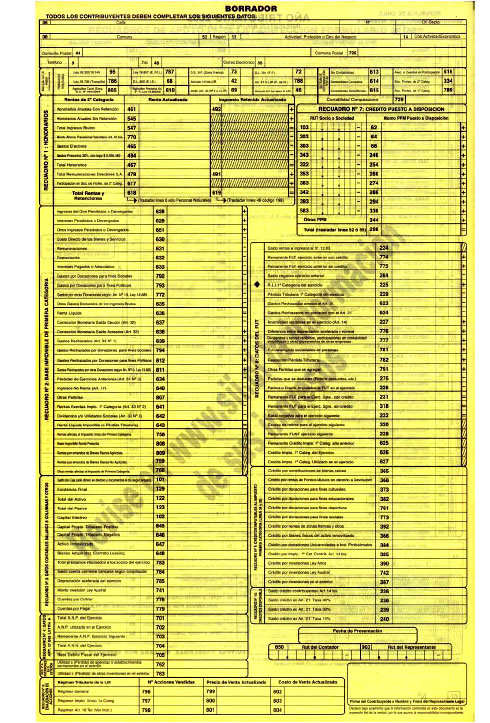

Impuestos Anuales a la Renta, Formulario 22

Impuestos Anuales a la Renta, Formulario 22

Este formulario se utiliza para cumplir con las obligaciones tributarias Anuales, originadas en los siguientes impuestos anuales a la Renta:

- Global Complementario, que afecta a las personas naturales, sobre las rentas percibidas en el período tributario, con domicilio y residencia en Chile, las rentas que se declaran provienen de los siguientes conceptos, entre otros:

Rentas: Retiros de Utilidades, Presuntos y Efectivos, Dividendos, Gastos Rechazados, Rentas Presuntas, Rentas de Contabilidad Simplificada, Honorarios, Intereses, Rentas Exentas, Sueldos.

Rebajas de Rentas: Dividendos Hipotecarios, Intereses 55bis, Contribuciones, Impuesto de 1°Categoría, Acciones de Pago, Cotizaciones previsionales correspondiente al empresario o socio.

Créditos contra el impuesto Global Complementario: Ahorro positivo 57bis, Impuesto Único a los Trabajadores, Impuesto de 1° Categoría, Donaciones, Crédito por Fondos Mutuos.

- Primera Categoría, afecta a personas naturales y jurídicas, se determina en base a rentas efectivas y rentas presuntas. Los principales créditos que se utilizan contra este impuesto provienen de las contribuciones de los bienes raíces, donaciones, compras de activos fijos, zonas extremas, fondos mutuos, zona franca, inversiones en el exterior.

- Impuesto Único de Primera Categoría, se aplica a los mayores valores que se determinen en la enajenación de valores, derechos, bienes, provenientes del artículo 17 N° 8 de la Ley de la Renta.

- Impuesto Único, que afecta a las Sociedades Anónimas, originados en los gastos rechazado

- Impuesto Adicional a la Renta, por exceso de endeudamiento, inversionistas extranjeros en régimen general y invariabilidad tributaria.

-Reliquidación Impuesto Único. Formulario 2514, originado en sueldos de más de un empleador.

Posteriormente, en las líneas finales del formulario 22, se registran los siguientes créditos y retenciones contra los impuestos anuales a la renta:

Pagos Provisionales, Retenciones de 2° Categoría, Crédito de empresas constructoras, Crédito Sence, Cotización adicional de salud, peajes, pago provisional exportadores, Pago provisional de impuesto de 1° categoría por utilidades absorbidas, crédito puesto a disposición por sociedades. - Pago de Impuesto anual a la renta o Devolución solicitada

El plazo para presentar el formulario 22 anual de la Renta, según ley vence el 30 de Abril de cada año, salvo las excepciones contenidas en al artículo 69° de la Ley de la Renta. Para mayor información seleccione Información y ayuda.

Declaración Mensual y Pago Simultaneo de Impuestos, Formulario 50

Este formulario se utiliza para cumplir con las siguientes obligaciones tributarias:

1.- Ley de la Renta, fundamentalmente se aplica a las personas sin domicilio ni residencia en Chile, las que obtengan alguno de los ingresos o rentas que se mencionan, por los cuales se deben retener las tasas de impuestos que se establecen y enterarlos al Fisco en los plazos establecidos, esto es:

- Retenciones Impuesto Adicional Ley de la Renta.

2.- Ley 18502, impuestos a los combustibles

- Art. 6, Impuesto a la 1ª venta de Petróleo Diesel y Gasolinas Automotrices.

- Art. 1, Impuesto Vehículos Gas Natural Comprimido y Gas Licuado de Petróleo.

3.-Ley sobre los juegos de azar

- Art. 2 Ley 18.110

- Entrada de casinos, Art. 2 Ley 18.110

- Apuestas Hípicas Art 1 D.L. 2437/78.

- Impuesto 20% de los ingresos brutos de los casinos de juego Art. 59 Ley 19.995.

4.- Ley de la Renta

- Impuesto Único retiros programados de excedentes de libre disposición. Fondos de pensión Art. 71 DL 3500

- Impuesto Único de segunda categoría, Art. 69 N° 4 L.I.R.

- Rentas esporádicas de primera categoría, Art. 69 N° 3.

- PPM voluntario, Art. 88.

- PPM por asesorías técnicas Ley 18.768, Art. 13

- Reintegro devoluciones Art. 97 Ley de la Renta.

5.- Decreto Ley 828, sobre impuesto a los tabacos

- Art. 3, cigarros puros.

- Art. 4, cigarrillos.

- Art. 5, tabaco elaborado.

6.- Ad-Valorem Zona Franca Art. 11 ley 18211.

7.- Derecho de explotación ENAP, Art. 6 D.L. 2.312 / 1978

Los plazos para declarar los distintos tipos de impuestos contenidos en el formulario 50, los puede encontrar en la opción plazo para presentar el formulario 50, los cuales varían de acuerdo al impuesto que se declare y en el caso de algunos impuestos se pueden declarar varias veces en el mes, ya que su fecha de vencimiento se define de acuerdo a la fecha del evento que lo genera.

Declaración Mensual y Pago Simultáneo , Formulario 29

Declaración Mensual y Pago Simultáneo , Formulario 29

- En el anverso del formulario se declaran y pagan los conceptos provenientes de la aplicación del Impuesto al Valor Agregado, IVA, esto es:

- Ventas por Exportaciones, Ventas Exentas, Importaciones, Adquisiciones Exentas, Adquisiciones de Activos Fijos.

- Ventas Afectas al IVA, débito Fiscal, Compras Afectas al IVA, crédito Fiscal..

- En el mismo formulario se declaran y pagan otros impuestos y retenciones, por la aplicación del impuesto a la Renta, esto es:

- Retenciones de 2° Categoría, impuesto único a los trabajadores, retenciones del 10% por actividades de profesionales o actividades lucrativas, por los suplementeros

- Pagos Provisionales Mensuales, por las actividades de 1° Categoría de la Ley de la Renta, por los transportistas, por los artesanos, por actividades de 2° categoría.

- En el reverso del formulario se declaran y pagan los conceptos provenientes de la aplicación de impuestos adicionales a las ventas, Tributación Simplificada de IVA, retenciones por Cambio de Sujeto y Créditos Especiales, esto es:

- Ventas Afectas a los impuestos Adicionales al IVA, originadas en las ventas de artículos suntuarios, licores, vinos, bebidas, whisky.

- Anticipo de IVA por Cambio de Sujeto.

- Impuestos retenidos del IVA, por Cambios de Sujeto del IVA

- Crédito Especial de Empresas Constructoras, 65% del débito Fiscal del IVA.

- Recuperación de Peajes Transportistas de Pasajeros.

- Ventas, crédito e IVA determinado por concepto de Tributación Simplificada.

declaracion y Impuestos

1. ¿Por qué se habla de "declaraciones y pagos de Impuestos"?

Porque dentro de las principales líneas de procesos tributarios del Servicio de Impuestos Internos, las "Declaraciones y pagos de Impuestos" corresponden a un proceso en el cual se deben declarar y pagar los impuestos de forma simultánea.

Cuáles son las principales declaraciones de impuestos que se utilizan en el cumplimiento de las obligaciones tributarias?

Son las siguientes:

Ley de timbres y estampillas

jueves, 27 de octubre de 2011

viernes, 21 de octubre de 2011

Suscribirse a:

Entradas (Atom)